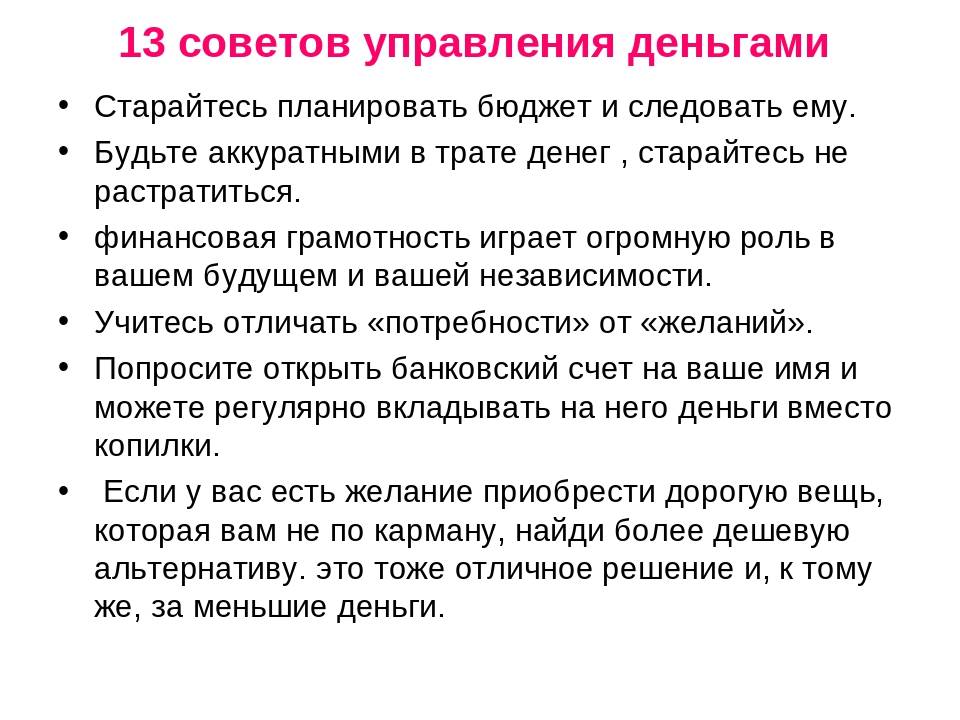

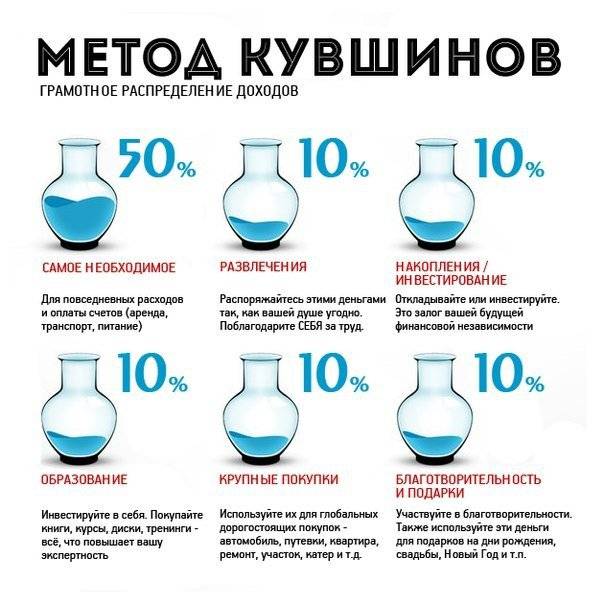

Нехитрые способы накоплений – портал Вашифинансы.рф

Учеба в престижном вузе, приставка PlayStation, брендовые джинсы или путешествие за границу — у каждого из нас есть своя мечта, своя цель, ради которой стоит копить деньги. Есть мечта — значит, есть и мотивация. А это — уже большое дело! Но как накопить на эту мечту, если денег всегда не хватает, а расходы превышают доходы?

Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Откладывай понемногу, но регулярно

Если у тебя есть карманные деньги, или тем более подработка, то какую-то сумму ты можешь «прибрать» на будущее, ради своей цели. Опыт многих людей говорит, что лучше всего откладывать примерно 10% от ежемесячного дохода. Это не так накладно, и уже через несколько месяцев можно будет накопить достаточно весомую сумму. Хотя, наверняка твои карманные деньги — не миллионы. Тогда, если есть возможность, откладывай в какие-то месяцы чуть больше средств. Например, хотя бы раз в три месяца — 15–20% от дохода. Только не жди, пока у тебя что-то «останется», а сразу отделяй то, что хочешь накопить и убирай подальше.

Тогда, если есть возможность, откладывай в какие-то месяцы чуть больше средств. Например, хотя бы раз в три месяца — 15–20% от дохода. Только не жди, пока у тебя что-то «останется», а сразу отделяй то, что хочешь накопить и убирай подальше.

СОВЕТ: Прелесть этого способа в том, что, скорее всего, ты и не заметишь нехватки этих 10%, а деньги будут сохранены.

Разделяй траты на необходимое и необязательное

К необходимым тратам относится то, без чего прожить нельзя: еда, проездной на транспорт, покупка одежды. Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов вполне можно. Или оплачивать мобильную связь необходимо, а вот онлайн-игры — это ненужные траты. Или, например, вечерний поход в кино вечером перенести на утренний, более дешевый сеанс, не покупать лишнюю сумочку или пару кроссовок — примеров разумной экономии может быть много.

СОВЕТ: Старайтесь не покупать всё, на что упал взгляд, пересмотрите свои привычки. Возможно, небольшие усилия над собой помогут высвободить в вашем бюджете значительную сумму.

Учитывай доходы и расходы

Подумайте над тем, чтобы завести себе такую полезную привычку. Кто-то записывает траты в блокнот, кто-то использует мобильное приложение. Благо, сейчас велик выбор таких помощников: CoinKeeper, CashFlow, CashTrails и другие. Это избавит тебя от мысли: «Куда делись деньги?», ведь вся информация по приходу-расходу средств будет у вас под рукой.

СОВЕТ: Сначала просто привыкните записывать все свои траты — когда, сколько и на что было истрачено, а через некоторое время сделайте анализ записей и подумайте, на что уходит больше всего, что можно было бы сократить и, главное, сколько денег высвободит отказ от чего-либо.

Старайся не брать в долг

Не нужно занимать деньги на то, без чего можно обойтись. Это касается как одалживания денег у друзей, родственников, так и в будущем банковских кредитов и микрозаймов. Тем более, за пользование деньгами у последних, придется платить огромные проценты. Прежде чем пойти навстречу своим сиюминутным желаниям, советуют взять паузу. Часто случается так: походил, подумал, переждал, и становится понятно, что эта вещь тебе не так и нужна.

СОВЕТ: Помните две поговорки: «Занимаешь чужое и ненадолго, а отдаёшь своё и навсегда» и «Хочешь потерять друга — дай ему в долг». Они хорошо отражают действительность, поэтому подумайте трижды, перед тем, как занимать.

Обозначь сумму и цель накоплений

Просто копить деньги «в никуда» и без ограничений по времени – трудное занятие. Так, может, лучше с самого начала определить не только цель, но и конкретную сумму накоплений, и сколько времени ты готов откладывать на мечту? Месяц, полгода, год? Растягивать накопления на пять лет нет смысла.

СОВЕТ: Выбери себе цель и копи на неё. Когда достигнешь — награди себя.

Главное — стараться воспитывать в себе навык разумной экономии: не становиться скупердяем, чувствовать грань между жадностью и экономией, вести учет расходов и доходов. И всегда важно не забывать про мотивацию!

7 эффективных способов накопить деньги в любой ситуации

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Фото: jarmoluk / Unsplash

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Например, в апреле нынешнего года сумма, которую американцы откладывали на сбережения в процентах от своего дохода, выросла до 33%, пишет CNN. В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

www.adv.rbc.ru

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать.

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

От необязательной или импульсивной покупки переводите такое же количество денег на счет.

Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как сэкономить: 23 простых совета

Рэмси Солюшнс

Рэмси Солюшнс

Вы когда-нибудь чувствовали, что, как бы вы ни старались,

Правда в том, что вам не нужно, чтобы все было идеально выстроено, прежде чем вы начнете экономить деньги. Спойлер: если вы будете ждать «подходящего времени», оно никогда не наступит. Лучшее время для начала накопления сейчас .

Спойлер: если вы будете ждать «подходящего времени», оно никогда не наступит. Лучшее время для начала накопления сейчас .

Хорошая новость заключается в том, что существует множество простых способов сэкономить деньги и вдохнуть немного свежего воздуха ( и свежих денег) в свой бюджет. Вот 23 совета по экономии денег, которые помогут вам оптимизировать свои расходы и быстро перейти к экономии денег.

23 практических способа сэкономить деньги

1. Попрощайтесь с долгами.

Ежемесячные платежи по долгам — самый большой отстой, когда дело доходит до сбережений. Долг лишает вас вашего дохода! Значит, пришло время избавиться от этого долга. Самый быстрый способ погасить долг — использовать метод долгового снежного кома. Здесь вы платите свои долги в порядке от меньшего к большему. Звучит как-то напряжно, правда? Не беспокойтесь — речь идет больше об изменении поведения, чем о цифрах. Как только ваш доход высвободится, вы, наконец, сможете использовать его для достижения своих целей сбережений.

2. Сократите расходы на продукты.

Большинство людей — после составления бюджета — потрясены, узнав, сколько они на самом деле тратят в продуктовом магазине каждый месяц. А если вы средняя бережливая американская семья из четырех человек, вы, вероятно, тратите около 966 долларов. 1 Ура! Так легко пройтись по этим проходам, захватив пакет Oreos здесь и несколько пакетов чипсов там, а затем дополнить это забавными вкусностями на кассе. Но эти маленькие покупки (также известные как бюджетные разорители) складываются довольно дорого и заканчиваются тем, что каждый месяц вылетает из бюджета.

Начните составлять бюджет с EveryDollar уже сегодня!

Экономьте деньги на продуктах , планируя свое питание каждую неделю и тщательно просматривая, что у вас уже есть в вашей кладовой , прежде чем вы отправитесь в магазин. Потому что зачем вам покупать больше того, что у вас уже есть? И если вы действительно хотите придерживаться своего списка — оставьте детей дома.

Хотите сэкономить деньги и время? Попробуйте онлайн-заказ продуктов или доставку. В наши дни большинство крупных продуктовых магазинов предлагают его (иногда даже бесплатно), и это может сэкономить кучу денег. Собирая продукты, вы избавляетесь от искушения, которое возникло, когда вы почувствовали запах свежеиспеченного печенья с шоколадной крошкой, плавающего по проходам. Другими словами, вы вынуждены придерживаться своего списка и избегать импульсивных трат.

3. Отмените автоматические подписки и членство, которые вы не используете.

Скорее всего, вы платите за несколько подписок, таких как Netflix, Hulu, Spotify, членство в тренажерном зале, модные подписные коробки и Amazon Prime. Пришло время отменить все подписки, которыми вы не пользуетесь регулярно. И убедитесь, что вы отключили автоматическое продление при совершении покупки. Если вы отмените подписку и решите, что не можете без нее обойтись, подпишитесь снова, но только в том случае, если она укладывается в ваш новый улучшенный бюджет.

4. Купить дженерик.

Несомненно, один из самых простых способов сэкономить деньги — отдать предпочтение торговым маркам. В большинстве случаев единственное, что лучше в продуктах известных брендов, — это маркетинг. Я имею в виду, посмотрите на эту коробку! Логотип такой классный! И на этом все заканчивается. Непатентованные бренды лекарств, основных продуктов питания (таких как рис и бобы), моющие средства и бумажные изделия стоят намного дешевле, чем их знакомые известные бренды с наценкой — и они работают так же хорошо.

5. Разрежьте стяжки с кабелем.

Ни для кого не секрет, что цены на кабельное растут как сумасшедшие. Средний счет за кабельное телевидение вырос на 52% за последние три года! 2 Хорошая новость: в наши дни кабельное телевидение — не единственный способ смотреть любимые передачи. Отрежьте шнур и узнайте, как сэкономить с помощью альтернатив кабельным например, сетевых приложений и потоковых сервисов.

Но помните — здесь не довольствуйтесь обслуживанием по подписке. Подписывайтесь только на те потоковые сервисы, которыми вы действительно будете пользоваться. Если вы подпишетесь на все, что там есть, вы можете потратить 9 0007 больше , чем кабель!

Подписывайтесь только на те потоковые сервисы, которыми вы действительно будете пользоваться. Если вы подпишетесь на все, что там есть, вы можете потратить 9 0007 больше , чем кабель!

6. Автоматически экономьте деньги.

Знаете ли вы, что можно сэкономить деньги, не задумываясь об этом? Да, вы можете настроить свой банковский счет для автоматического перевода средств с текущего счета на сберегательный счет каждый месяц. Если вас это пугает, вы также можете настроить прямой депозит для автоматического перевода 10% от каждой зарплаты на ваш сберегательный счет. Бум!

7. Тратьте дополнительный или неожиданный доход с умом.

Когда вы получаете хорошую премию за работу (молодцы!), наследство или возврат налогов, используйте их с пользой. И когда мы говорим «хорошее применение», мы не говорим о том, чтобы добавить эту модную новую марку в свою коллекцию марок или даже просто положить ее в банк, чтобы разбить лагерь.

Если у вас все еще есть долги, вам будет лучше использовать эти средства для погашения студенческих кредитов или остатка на кредитной карте, а не припрятывать эти деньги. Если у вас нет долгов, используйте эти дополнительные доллары, чтобы создать свой чрезвычайный фонд — вы знаете, на случай чрезвычайных ситуаций.

Если у вас нет долгов, используйте эти дополнительные доллары, чтобы создать свой чрезвычайный фонд — вы знаете, на случай чрезвычайных ситуаций.

8. Скорректируйте удержание налога.

Говоря о дополнительном, неожиданном доходе: если вы ежегодно получаете большие налоговые возмещения, пришло время скорректировать удержание из вашей зарплаты. Таким образом вы будете приносить домой еще больше денег каждый месяц. Кроме того, вы не хотите отдавать правительству больше своих денег, чем должны, верно?

9. Снижение затрат на электроэнергию.

Знаете ли вы, что вы можете сэкономить деньги на счетах за электроэнергию, просто внеся некоторые изменения в свой дом? Начните с некоторых простых вещей, таких как принятие душа короче (нет, мы не говорили меньше), починка протекающих труб, стирка одежды в холодной воде и установка диммерных выключателей и светодиодных лампочек.

Хотя новые энергосберегающие приборы — отличный способ сэкономить деньги на счетах за электроэнергию, они дорогие! Но если вы внесете это в свой ежемесячный бюджет, вы сможете накопить деньги и со временем платить наличными за эти улучшения.

10. Проверьте свои страховые тарифы.

Нет, действительно . Знаете ли вы, что люди экономят в среднем 700 долларов США, когда одобренный местный поставщик (ELP) проверяет их страховые тарифы? 700 долларов! Вы должны сделать это ради себя, по крайней мере, чтобы они просмотрели вещи для вас и посмотрели, какие сбережения они могут выкопать.

11. Упакуйте ланч (и ешьте дома).

Получите это: в среднем домохозяйство тратит около 3030 долларов США на еду за пределами дома в год. 3 253 доллара в месяц! Покупать обед несколько раз в неделю может показаться безобидным в данный момент (особенно, когда ваш любимый ресторан находится в нескольких минутах ходьбы от вашего офиса), но вы можете сэкономить немало денег, просто упаковав обед.

Мало того, во многих случаях вы можете купить продуктов на целую неделю по той же цене, что и два ужина вне дома. Вместо этого готовьте еду дома и наблюдайте, как ваши сбережения накапливаются месяц за месяцем.

12. Спрашивайте о скидках (и платите наличными).

Никогда не узнаешь, пока не спросишь — а спрашивать нужно всегда. В следующий раз, когда вы будете покупать билеты в кинотеатр, музей или на спортивное мероприятие, проверьте, есть ли у них какие-либо специальные скидки для пожилых людей, студентов, учителей, военных или членов ААА. Если нет, никогда не недооценивайте переговорную силу наличных денег!

13. Воспользуйтесь пенсионным планом.

Если ваш работодатель предлагает 401(k) соответствие и вы не используете его в полной мере, вы упускаете много времени! Поговорите со своим отделом кадров, чтобы настроить учетную запись. Но помните, вам следует подождать, пока вы полностью не освободитесь от долгов (кроме ипотеки) и у вас не будет полностью финансируемого чрезвычайного фонда на три-шесть месяцев 9.0007 до вы начинаете откладывать и инвестировать на пенсию.

14. Уменьшите счет за мобильный телефон.

Если ваш ежемесячный счет за мобильный телефон конкурирует с вашим ежемесячным бюджетом на продукты, пришло время найти способы сократить расходы. Экономьте деньги на сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы, страховка телефона и бесполезные гарантии. И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

Экономьте деньги на сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы, страховка телефона и бесполезные гарантии. И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

15. Попробуйте заморозить расходы.

Не покупайте ничего второстепенного в течение недели или даже месяца! Думайте об этом как о вызове удовлетворенности. Пока вы этим занимаетесь, проведите инвентаризацию того, за что вы благодарны каждый день. Это должно помочь пнуть ваше «хочу» в штаны!

Заставьте ваши расходы работать, готовя еду из продуктов, которые у вас уже есть, избегая магазинов, где вы склонны к импульсивным покупкам (кто-то сказал Целевой доллар спот?), и отказываясь от всего, что не является основной необходимостью.

16. Сделай сам. . . все!

Прежде чем раскошелиться на новый фартук, скамейку или необычный светильник, подумайте о том, чтобы сделать это самостоятельно! Обычно стоимость материалов и простой поиск в Google или YouTube сэкономят вам кучу денег на вашем последнем домашнем проекте. Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы из тех, кто не может попасть в точку, вы можете попросить друга или соседа о помощи, чтобы вам не пришлось тратить деньги на новый гипсокартон.

Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы из тех, кто не может попасть в точку, вы можете попросить друга или соседа о помощи, чтобы вам не пришлось тратить деньги на новый гипсокартон.

О, и когда вам нужно сделать какую-то работу своими руками (или любую другую работу), одолжите необходимые инструменты у друга или соседа вместо похода и покупки.

17. Пропустить кофейню.

Ой. Это больно — мы поняли! Обратите внимание, что мы не говорим сократить потребление кофе — просто снизить расходы на кофе. Вместо того, чтобы тратить 6–8 долларов на ежедневный латте, вы можете сэкономить деньги, просто приготовив кофе дома — или, по крайней мере, ограничив количество раз, когда вы заходите в машину, и используя лайфхаки для кофейни, чтобы экономить на каждой поездке.

18. Библиотека — твой друг.

Прежде чем щелкнуть «Добавить в корзину» для этой совершенно новой книги, зайдите в местную библиотеку и узнайте, можете ли вы ее взять! В большинстве библиотек также можно взять напрокат аудиокниги и цифровые копии ваших любимых книг. Это простой способ начать читать, не нарушая банк.

Это простой способ начать читать, не нарушая банк.

Дополнительный совет: поищите в Интернете или посетите местный магазин подержанных книг, чтобы узнать о крупных скидках на почти новые или даже уже полюбившиеся книги. . . почти ни за что!

19. Попробуйте остановиться.

Когда ваша цель — сэкономить деньги, отпуск — это, возможно, худшее, на что вы можете потратить деньги. Вместо того, чтобы везти семью на греческие острова, попробуйте стать туристом в своем родном городе. Это не только сэкономит вам сотни (или, возможно, тысячи) долларов, но вы также сможете исследовать окрестности свежим взглядом и повеселиться, делая это.

20. Используйте приложения для возврата денег и купоны.

Ничто не сравнится со старым добрым купоном на скидку 20% при покупке чего-либо. Но знаете ли вы, что существует множество приложений для кэшбэка , которые помогут вам увеличить ваши сбережения? Проверьте Ibotta, Rakuten и Honey (расширение для браузера).

21.

Рефинансируйте свою ипотеку.

Рефинансируйте свою ипотеку.Вот в чем дело: это долгосрочная экономия денег. Если у вас есть 30-летняя ипотека, вы тратите тонн на проценты в течение срока действия этого кредита. Рефинансирование в 15-летнюю ипотеку с фиксированной процентной ставкой сэкономит вам тысячи долларов в долгосрочной перспективе. Свяжитесь с одним из наших агентов по недвижимости RamseyTrusted, чтобы узнать, стоит ли вам рефинансирование.

22. Продать все (что не приносит радости).

У Мари Кондо правильная идея. Наведите порядок в доме, от ненужных вещей, от которых вы готовы избавиться ради своего финансового будущего. Тот старинный стул, который подарила тебе тётя? Продай это. Та хрустальная ваза, которую ты нашел в антикварном магазине? Продай это. Вы будете удивлены, узнав, сколько хлама у вас дома (о котором вы даже не пользуетесь и не думаете). И деньги, которые вы можете заработать на этих вещах, могут быть разницей между жизнью от зарплаты до зарплаты или а не .

23. Узнай силу слова «нет» (или «не сейчас»).

Мы живем в мире мгновенного удовлетворения. Еда из наших любимых ресторанов может быть у наших дверей через час или меньше. Шоу, которым вы хотите насладиться, уже готово. Реклама в социальных сетях говорит, что вам нужно то, то и другое. Прямо сейчас. Мы в паре кликов от удовлетворения наших желаний почти во всем!

Но если вы сможете отсрочить некоторое удовлетворение, используя магию «нет» (или «не сейчас»), — вы сэкономите столько денег. Это серьезный сдвиг в мышлении, направленный на формирование более эффективных привычек к расходам в целом. И это еще один способ стать более довольным человеком. Экономия со стороны психического и эмоционального здоровья? Да, пожалуйста!

Как начать откладывать деньги — правильно. Сейчас.

Вы начнете экономить деньги только тогда, когда научитесь здоровым привычкам в отношении денег и сделаете свои будущие потребности более важными, чем ваши текущие потребности , то есть когда вы сделаете экономию денег приоритетом. Так сделай это! Вы можете остановить цикл жизни от зарплаты до зарплаты с помощью простого секрета: составьте бюджет с нуля до начала месяца.

Так сделай это! Вы можете остановить цикл жизни от зарплаты до зарплаты с помощью простого секрета: составьте бюджет с нуля до начала месяца.

Бюджет должен быть продуманным. Это поможет вам создать план, чтобы вы могли видеть, куда уходят ваши деньги, и узнавать, сколько вы действительно можете экономить каждый месяц. Когда вы составляете бюджет с нулевой базой, вы даете каждому доллару имя — или назначаете ему работу — прежде чем откладывать или тратить его. Помните: на самом деле не имеет значения, сколько денег вы зарабатываете, важно то, как вы тратите и сохраняете заработанные деньги.

Нужна помощь в контроле расходов? Получите наше бесплатное приложение для составления бюджета EveryDollar. Это лучший способ отслеживать все ваши расходы (и ваши сбережения) в одном месте!

Ты можешь сделать это! Начиная с сегодняшнего дня, вы можете экономить больше и тратить меньше, используя эти 23 совета, чтобы сделать 2023 год вашим лучшим годом с деньгами.

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек. Узнать больше.

Спасибо, что поделились даром надежды с другом или членом семьи!

Распространение этой статьи может привести к изменению жизни, которое необходимо кому-то, чтобы изменить свое генеалогическое древо к лучшему!

54 способа сэкономить деньги

Общие советы по сбережениям

1. Необходим резервный фонд. Скорее всего, вам уже сказали, что вам нужен резервный фонд примерно в размере от трех до шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз America Saves — «Начни с малого». Мыслите масштабно». В соответствии с этим, мы рекомендуем начать с резервного фонда в размере всего 500 долларов. Узнайте больше о средствах для чрезвычайных ситуаций здесь.

Ой! Подавляющее, правда? Девиз America Saves — «Начни с малого». Мыслите масштабно». В соответствии с этим, мы рекомендуем начать с резервного фонда в размере всего 500 долларов. Узнайте больше о средствах для чрезвычайных ситуаций здесь.

2. Определите свой бюджет. Лучший способ быстро начать составление бюджета — это осознать свои привычки расходов. В первый день нового месяца получайте квитанцию за все, что вы покупаете в течение месяца. Сложите квитанции в категории, такие как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко видеть, куда уходят ваши деньги. Кроме того, ваш банк или кредитный союз может иметь эту функцию онлайн-банкинга. Видеть, сколько вы в общей сложности тратите на еду, покупки и т. д., может быть унизительно!

3. Бюджет с наличными и конвертами. Если у вас есть проблемы с перерасходом, попробуйте систему бюджета конвертов, где вы используете определенную сумму наличных денег для большинства расходов. И как только деньги ушли, они ушли.

4. Не просто копите деньги, копите на будущее. Есть разница!. Когда вы начнете #ThinkLikeASaver, не просто тратьте меньше. Откладывайте с определенной целью, например, на расходы в колледже, на пенсию или на случай непредвиденных обстоятельств. Узнайте больше о том, на что вы должны копить здесь.

Если вы взяли на себя обязательство America Saves, вы уже выбрали цель сбережений, что означает, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сэкономить, и он убирает лишние деньги из поля зрения и из памяти. Автоматическое сохранение означает, что у вас есть процесс сохранения через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю направлять определенную сумму из вашей зарплаты каждый платежный период и переводить ее на пенсионный или сберегательный счет (или на оба). Традиционно вы можете настроить это, используя прямой депозит вашего работодателя, запросить более подробную информацию у представителя отдела кадров и настроить это сегодня.

Если у вас нет работодателя или , возможно, ваши источники дохода различаются , ознакомьтесь с другими нашими стратегиями автоматического сохранения.

6. «Начни с малого. Мыслите масштабно» с краткосрочной целью. Правда в том, что люди сберегают успешнее, когда ставят перед собой краткосрочную цель. Например, взять на себя обязательство откладывать 20 долларов в неделю или месяц в течение 6 месяцев гораздо более достижимо, чем поставить перед собой цель откладывать 500 долларов в месяц в течение года. Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой вы сможете гордиться! Вы сможете продолжать двигаться вперед с новой целью.

7. Начинайте откладывать деньги на пенсию как можно раньше. Немногие люди становятся богатыми только за счет своей заработной платы. Это чудо сложных процентов, или получения процентов на ваши проценты в течение многих лет, создает богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы накопить на пенсию. Узнайте больше о различных вариантах пенсионных накоплений на рабочем месте или самостоятельно здесь.

Узнайте больше о различных вариантах пенсионных накоплений на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами соответствия работодателя вашему пенсионному плану. Часто в качестве поощрения работодатели будут уплачивать определенную сумму ваших сбережений в рамках пенсионного плана, такого как 401(k). Если вы не воспользуетесь всеми преимуществами этого матча, вы потеряете деньги.

9. Сохраните свои непредвиденные доходы и налоговые возмещения. Каждый раз, когда вы получаете неожиданную прибыль, такую как премия за работу, наследство, выигрыш в конкурсах или возврат налога, откладывайте часть на свой сберегательный счет.

10. Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сэкономить. Вот тут-то и приходит на помощь программа «Америка спасает». Если вы возьмете на себя обязательство «Америка спасает», мы поможем вам поставить цель и составить план. И это не останавливается на достигнутом. America Saves будет мотивировать вас информацией, советами, подсказками и напоминаниями, которые помогут вам достичь цели сбережений. Думайте о нас как о вашей личной системе поддержки. Возьмите обет спасения Америки здесь.

America Saves будет мотивировать вас информацией, советами, подсказками и напоминаниями, которые помогут вам достичь цели сбережений. Думайте о нас как о вашей личной системе поддержки. Возьмите обет спасения Америки здесь.

11. Сохраняйте свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти полпути к резервному фонду. Обратитесь в свой банк или кредитный союз и изучите приложения, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24-х часов. Не покупайте дорогие или ненужные вещи импульсивно, руководствуясь правилом 24-х часов. Для любого второстепенного предмета подождите 24 часа перед покупкой. Он идеально подходит для онлайн-покупок, когда ваши товары можно просто добавить в корзину, чтобы купить позже.

13. Побалуйте себя, но используйте это как возможность сэкономить. Соответствуйте стоимости ваших несущественных удовольствий в сбережениях. Так, например, если вы разоритесь на смузи во время выполнения поручений, положите ту же сумму на свой сберегательный счет.

Так, например, если вы разоритесь на смузи во время выполнения поручений, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по себестоимости. Эта ментальная математическая тактика действительно помогает вам #ThinkLikeASaver. Возьмите количество предмета, который вы хотите купить, и разделите его на вашу почасовую заработную плату. Например, если вы рассматриваете пару обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли эта обувь работать в течение пяти часов. Иногда они есть, иногда их не будет.

15. Отписаться. Избегайте искушения, отписываясь от маркетинговых электронных писем и сообщений от магазинов, в которых вы тратите больше всего денег. По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно в нижней части электронного письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на карту. Напоминайте себе обдумывать каждую покупку, закрывая свою карточку подсказкой о сбережениях, например: «Вы достигли своей цели сбережений на месяц?» Напишите сообщение на кусочке малярного скотча или цветной ленты для васи на вашей открытке.

Поместите напоминание на карту. Напоминайте себе обдумывать каждую покупку, закрывая свою карточку подсказкой о сбережениях, например: «Вы достигли своей цели сбережений на месяц?» Напишите сообщение на кусочке малярного скотча или цветной ленты для васи на вашей открытке.

17. Участвуйте в местной программе Счета инвестиционного развития (или IDA). Если ваш доход низок, вы можете иметь право на участие в программе IDA, где ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование откладывания денег на дом, образование или бизнес вы обычно получаете не менее 1 доллара на каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что 25 долларов, сэкономленных каждый месяц, к концу года могут превратиться в несколько сотен долларов. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитам и накоплению долгов

18. Полностью погашайте кредитные карты каждый месяц. Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги и не платите проценты. Узнайте больше о долгах и кредитах здесь.

Узнайте больше о долгах и кредитах здесь.

19. Начните с цели сократить свой долг по кредитной карте всего на 1000 долларов. Это сокращение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год на процентах и намного больше, если вы платите штрафы в размере 20-30 процентов.

20. Используйте только банкоматы вашего банка или кредитного союза. Использование банкомата другого финансового учреждения раз в неделю может показаться пустяком, но если это стоит вам 3 доллара за каждое снятие средств, это более 150 долларов в течение года.

21. Раз в год бесплатно проверяйте свой кредитный отчет. Используйте свой ежегодный бесплатный кредитный отчет от трех бюро кредитных историй, чтобы найти неточности или возможности повысить свой балл. Кредитные рейтинги используются поставщиками кредитов, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость автокредита на сумму 20 000 долларов США сроком на 60 месяцев более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета автоматически. Это гарантирует, что им платят вовремя, в полном объеме, чтобы избежать просроченных платежей. В качестве бонуса некоторые поставщики кредитов предлагают небольшой процентный вычет, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по долгам. Наиболее широко доступная помощь в управлении вашей задолженностью предоставляется консультантом Службы консультирования по потребительским кредитам (CCCS). Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без осуждения, чтобы помочь вам разработать бюджет, выяснить ваши варианты и договориться с кредиторами о погашении ваших долгов. Лучше всего то, что 45-90-минутные консультации бесплатны и ни к чему не обязывают. Начните здесь.

Развлечения Советы по экономии

24. Воспользуйтесь преимуществами своей библиотеки. Библиотеки — это золотые прииски бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая классы, электронные книги и аудиокниги. Некоторые библиотеки даже позволяют брать напрокат такие вещи, как инструменты и швейные машины!

Они предлагают несколько вариантов развлечений, включая классы, электронные книги и аудиокниги. Некоторые библиотеки даже позволяют брать напрокат такие вещи, как инструменты и швейные машины!

25. Найдите в Интернете бесплатные или недорогие местные развлечения. Следите за местными мероприятиями на Facebook или Eventbrite, чтобы спланировать свободное время. Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров мероприятий. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах для волонтеров.

Советы по экономии для семьи и друзей

27. Установите лимит семейных расходов на подарки. Обсудите ограничение расходов на подарки в вашей семье и/или систему, при которой вы покупаете только один подарок для одного человека в праздничные дни. Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте подарки заранее. Чтобы соответствовать ограничениям расходов, дайте себе время! Вы будете уверены, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими. Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начать откладывать деньги на колледж. Последнее, что нужно детям, — это дополнительные «вещи». Подумайте о том, чтобы попросить пожертвования в фонд колледжа, если у вас достаточно одежды, игрушек и других вещей для ваших малышей.

30. Не покупайте дешевую одежду ради самой дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для пожилых членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстрорастущих детей.

31. Организуйте встречу по обмену соседями. Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги и школьные принадлежности, игрушки и т. д. и получит билет за каждую принесенную вещь. Каждый билет дает право на один предмет из обмена. Если вы отправляете шесть книг, вы можете уйти с шестью новыми для вас книгами. Если вы внесете семь предметов одежды, вы сможете уйти с семью новыми предметами одежды. Все оставшиеся вещи отдаются в дар.

д. и получит билет за каждую принесенную вещь. Каждый билет дает право на один предмет из обмена. Если вы отправляете шесть книг, вы можете уйти с шестью новыми для вас книгами. Если вы внесете семь предметов одежды, вы сможете уйти с семью новыми предметами одежды. Все оставшиеся вещи отдаются в дар.

32. Назначьте один день в неделю «день без трат». Зарезервируйте одну ночь в неделю для бесплатного развлечения семьи и друзей. Готовьте дома и планируйте бесплатные мероприятия, такие как вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Обед в коричневой упаковке. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы могли бы позволить себе создать резервный фонд в размере 500 долларов и при этом еще иметь деньги.

34. Сократите количество приемов пищи вне дома каждый месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить свой обеденный бюджет. Начните с сокращения количества еды, которую вы едите вне дома, всего один раз в месяц.

Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить свой обеденный бюджет. Начните с сокращения количества еды, которую вы едите вне дома, всего один раз в месяц.

35. Заранее планируйте свое питание и придерживайтесь списка во время похода за продуктами. Люди, которые покупают продукты по списку и не покупают больше, тратят гораздо меньше денег, чем те, кто решает, что купить, когда они приходят на продовольственный рынок. Годовая экономия может легко составить сотни долларов.

36. «Я выпью воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы на ресторан, не меняя при этом слишком радикально своих привычек, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы будете готовить семейный фаворит, удвойте рецепт и заморозьте остатки еще на один день. Таким образом, вы можете приготовить два блюда из одного и более эффективно использовать ингредиенты с меньшими потерями.

Советы по экономии здоровья

38. Не экономьте на профилактическом медицинском обслуживании. Регулярные стоматологические осмотры, например, помогают предотвратить пломбы, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Используйте универсальный. Спросите своего врача, подходят ли вам непатентованные лекарства, отпускаемые по рецепту. Ежегодная покупка непатентованных лекарств может стоить на несколько сотен долларов меньше, чем патентованных препаратов. А поскольку врачи часто не знают, сколько вы понесете за то или иное лекарство, вам часто приходится спрашивать.

40. Магазин рецептурных препаратов. Не полагайтесь только на ближайшую аптеку, потому что стоимость для вас может значительно варьироваться от аптеки к аптеке. Обязательно загляните к местному фармацевту, супермаркетам, оптовым клубам и аптекам с доставкой по почте.

41. Покупка безрецептурных лекарств торговой марки. Лекарства, выпущенные в магазинах, часто стоят на 20-40 процентов меньше, чем препараты, рекламируемые на национальном уровне, но имеют точно такую же формулу.

Домашние советы по экономии

42. Сравнительный магазин для страхования домовладельцев. Прежде чем ежегодно продлевать существующий полис страхования домовладельцев, ознакомьтесь с тарифами конкурирующих компаний.

43. Рефинансируйте свою ипотеку. Узнайте, есть ли у вас возможность рефинансировать ипотечный кредит на более низкую процентную ставку. По 15-летней ипотеке с фиксированной ставкой в размере 100 000 долларов США снижение ставки с 7 процентов до 6,5 процентов может сэкономить вам более 5 000 долларов США на процентных платежах в течение срока действия кредита. И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свои возможности для покрытия этих надоедливых неожиданных ремонтов дома.

44. Проверьте энергопотребление дома. Попросите местную электрическую или газовую коммунальную службу провести бесплатный или недорогой энергетический аудит дома. Аудит может выявить недорогие способы снижения затрат на отопление и охлаждение дома на сотни долларов в год. Имейте в виду, что период окупаемости менее трех лет или даже пяти лет, как правило, сэкономит вам много денег в долгосрочной перспективе.

Имейте в виду, что период окупаемости менее трех лет или даже пяти лет, как правило, сэкономит вам много денег в долгосрочной перспективе.

45. Защитите свой дом от непогоды. Заделайте отверстия и трещины, которые пропускают теплый воздух зимой и холодный летом. В вашем местном хозяйственном магазине есть материалы и, возможно, полезные советы о том, как недорого остановить нежелательные потери тепла или охлаждения.

46. Держитесь подальше от солнца. Держите жалюзи или шторы закрытыми в жаркие летние дни. Блокирование солнечного света действительно помогает сохранить прохладу в вашем доме.

47. Используйте меньше воды. Установите насадки для душа с низким расходом и аэраторы для смесителей, чтобы сократить расход воды и затраты на воду.

48. Сократите использование стирального порошка вдвое. Многие моющие средства для стирки, продаваемые сегодня на рынке, имеют высокую концентрацию. Обязательно используйте наименьшее предложенное количество. Говорят, что производство стирального порошка относительно дешево и просто, особенно если вы предпочитаете использовать более экологичные, натуральные продукты.

49. Будьте естественными. Говоря о приготовлении стирального порошка, использование предметов повседневного обихода, которые уже есть в вашем доме, для уборки работает на многих. Вы удивитесь, что можно сделать с уксусом и лимоном!

50. Снизьте температуру водонагревателя до 120 градусов. На каждые 10 градусов снижения температуры можно сэкономить до 5 процентов на расходах на подогрев воды.

51. Откажитесь от бумаги. Вырежьте бумажные полотенца и используйте ткани и салфетки, которые можно просто постирать и использовать повторно, — это простой способ сэкономить.

52. Станьте купонным королем или королевой. Мы все знаем, что купоны могут сэкономить вам много денег! Даже просто купон на такие основные предметы домашнего обихода, как туалетная бумага и чистящие средства, может быстро накопиться (как и ваш запас!)

Советы по экономии на транспорте

53. Сравнительный магазин автострахования. Прежде чем ежегодно продлевать существующий полис автострахования, ознакомьтесь с тарифами конкурирующих компаний.